Mengenal akad-akad Transaksi Syariah

Sahabatku,, Tahukah kamu, bahwa Industri Jasa Keuangan Syariah di Indonesia perlahan tapi pasti berkembang dengan baik. Indonesia menjadi negara dengan aset perbankan syariah nomor 9 terbesar di dunia*. Namun hal tersebut masih perlu ditingkatkan, mengingat pangsa pasar keuangan syariah di Indonesia masih 8,29%*. Nah bagi kamu yang sudah menggunakan produk dan layanan jasa keuangan syariah, apakah kamu sudah paham dan tahu tentang akad–akad apa saja yang digunakan oleh Industri Jasa Keuangan Syariah? Serta apa yang membedakannya dengan Industri Jasa Keuangan Konvensional?

Pada kesempatan kali ini kita akan membahas akad–akad apa saja yang digunakan dalam transaksi syariah di Industri Jasa Keuangan Syariah. Akad–akad tersebut melindungi kita dari transaksi merugikan, seperti transaksi objek yang tidak pasti keuntungan/ kerugiannya tidak terukur (Maysir), objek tidak jelas (Gharar), objek yang Haram, Riba, perbuatan suap (Rishwah) dan Bathil.

Secara garis besar, akad yang digunakan oleh Industri Jasa Keuangan Syariah sebagai berikut:

1. Pola Jual Beli 2. Pola Bagi Hasil 3. Pola Pinjaman | 4. Pola Sewa 5. Pola Titipan 6. Pola Jasa |

Di artikel kali ini kita fokus pada pola jual beli. Dalam pola jual beli umumnya terdapat 3 buah akad yang lazim digunakan oleh Industri Jasa Keuangan yaitu Murabahah, Salam dan Istishna.

1. Murabahah

Murabahah adalah akad jual beli dengan menyatakan harga perolehan dengan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad ini dapat digunakan untuk transaksi seperti pembiayaan pembelian rumah, kendaraan bermotor maupun pembiayaan investasi membangun pabrik, gudang ruko dan sebagainya.

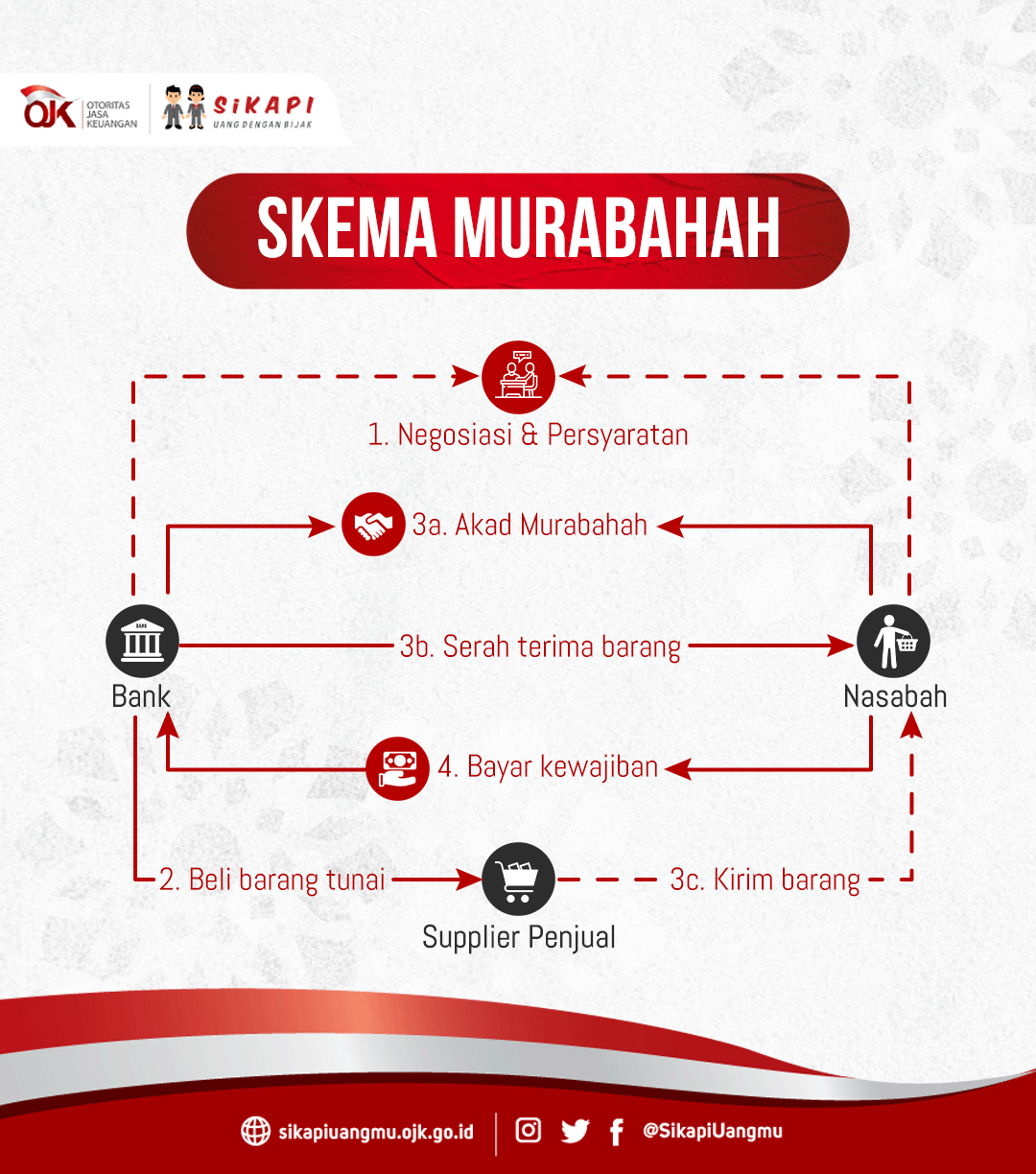

Ilustrasi skema murabahah:

1. Nasabah mengajukan pembiayaan pembelian barang ke Bank dengan spesifikasi yang jelas. Bank menyampaikan margin, biaya dan persyaratan pembiayaan ke nasabah. Kedua belah pihak setuju.

2. Bank membelikan barang ke supplier secara tunai.

3a. Bank dan nasabah melakukan perjanjian akad murabahah dihadapan notaris.

3b. Serah terima barang.

3c. Supplier mengirim barang ke nasabah.

4. Nasabah mulai mencicil kewajibannya.

2. Istishna

Istishna adalah jual beli barang dalam bentuk pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan. Akad ini biasanya digunakan Industri Jasa Keuangan Syariah bila membiayai pembiayaan investasi, proyek konstruksi dan sejenisnya.

3. Salam

Salam adalah akad jual beli barang pesanan (muslam fiih) dengan penangguhan pengiriman oleh penjual (muslam ilaihi) dan pembayaran/ pelunasannya dilakukan di awal/ segera sebelum barang pesanan (muslam fiih) diterima sesuai dengan syarat-syarat tertentu. Akad ini biasanya digunakan Industri Jasa Keuangan Syariah bila membiayai pembiayaan modal kerja dan produksi agribisnis dan sejenisnya.

Sobat Sikapi, beragam bukan akad–akad perjanjian dalam Industri Jasa Keuangan Syariah? Oleh karena itu kamu tidak perlu ragu untuk segera menggunakan produk dan layanan jasa keuangan syariah sesuai dengan kebutuhan kamu lho.

Seumber : https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/20589